タイプ別リフォームローンのご紹介

リフォームの規模や内容、ご家族のライフステージに合わせて最適なローンを選びましょう

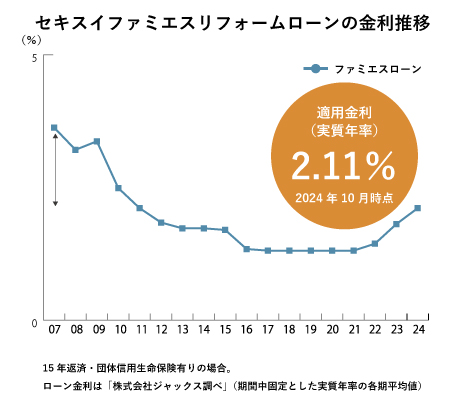

- 2007年と比べて金利が1.5%程度低い。

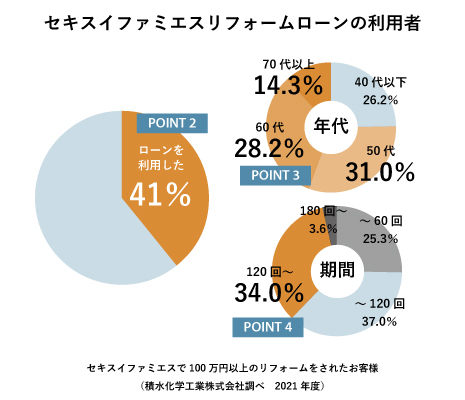

- 100万円以上のリフォームをされた方の41%がローンを利用。リフォームでのローン活用は珍しくありません

- 利用者の約73%が50代以上。約14%は70代以上。年齢層を問わず利用されています

- 利用者の約1/3が返済期間10~15年以上の長期で返済計画を組んでいます

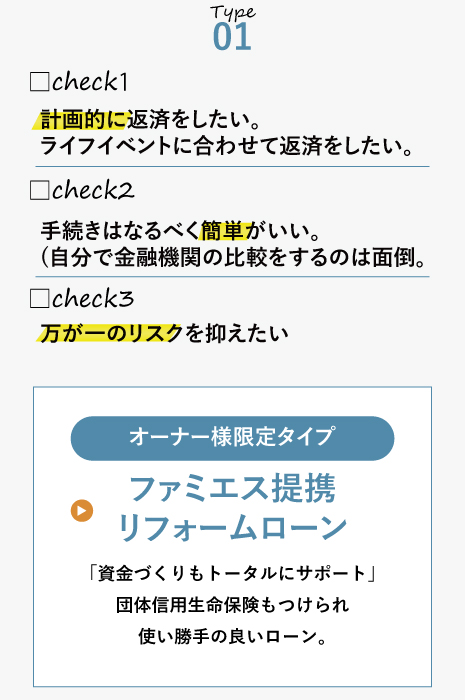

オーナー様限定タイプ・ファミエス提携リフォームローン【無担保型】

- セキスイファミエスでリフォームされるお客様限定!一般的な金融機関より金利などもお得

主な特徴・融資条件

| 融資限度額 | 2,500万円以内 | 借入要件:年齢 | 20歳以上 ※2 |

| 最長返済年数 | 最長25年 ※1 | 借入要件:収入 | 安定した収入がある |

| 担保 | 不要 | 主な借入先 | 信販会社 |

| 適用金利 | 2.11%(180回払い・団信付きプラン) | その他 |

|

| 手数料 | 不要 | ||

| 団体信用生命保険 | あり・なしの選択可 |

※1商品タイプにより異なります。※2団信加入には制限があります

特徴

- オーナー様限定の優遇金利!2.11%(※1)金利が優遇される上に、固定金利なので計画的に運用できます。

- 団体信用生命保険が含まれます(※2)万が一の事態に備える安心もついています。

- 手数料や保証料などの諸費用が無料。登記簿等、行政機関に書類を取りに行く手間がありません

- 無担保で2,500万まで借入可能。原則、土地・建物に抵当権が設定されません(※3)

- 繰り上げ返済時の手数料も不要。手数料なしなら、いつでもご都合の良いタイミングで返済ができます。

※1:180回返済プランの場合(2024年10月現在)。※2:保険会社の審査がございます。※3:審査内容や対象物件所有も状況により必要となる場合がございます

※金利情勢により適応実質金利は、ご契約月によって変動する場合がございます。最新の情報は担当者までお問い合わせください

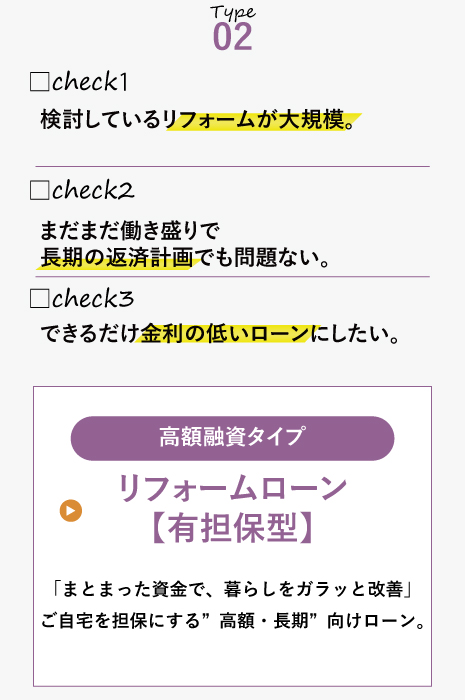

高額融資タイプ・リフォームローン【有担保型】

- さまざまな条件が住宅ローンに近い、高額・長期の借り入れに対応可能なローン

主な特徴・融資条件

| 融資限度額 | 1億円以内 | 借入要件:年齢 | 20~70歳(80歳までに完済) |

| 最長返済年数 | 最長35年 | 借入要件:収入 | 前年の税込年収が100万円以上 |

| 担保 | 必要 | 主な借入先 | 都市銀行、地方銀行、信用金庫、農林中央金庫 |

| 適用金利 |

変動型:0.5~2.475% 10年固定:0.75~3.3% |

その他 |

|

| 手数料 | 必要 | ||

| 団体信用生命保険 | あり・なしの選択可 |

※団信、金融機関指定保証会社に加入可。※勤務年数に条件があります。

特徴

- 長期間の返済期間設定可。最大35年の返済期間を設定可能です。(※1)

- 大きな金額の融資も可。最大1億円の融資を受けられます(※1 ※2)

※1:金融機関により異なります ※2:借り入れには審査があります

注意事項

- 抵当権の設定が必要

返済ができなくなった場合、担保であるご自宅を売却して返済しなければならない場合があります。また、担保となるご自宅にすでに抵当権がついている場合融資が受けられない場合があります。

- 借入までに時間がかかる

担保となる建物審査や必要書類の準備のため比較的審査が厳しく長期になる傾向があります

※金利情勢により適応実質金利は、ご契約月によって変動する場合がございます。最新の情報は担当者までお問い合わせください

- 諸費用が発生する(印紙税・登録免許税・事務手数料・ローン保証料)

※金利情勢により適応実質金利は、ご契約月によって変動する場合がございます。最新の情報は担当者までお問い合わせください

ローンおまとめタイプ・住宅ローン借り換え

- 住宅ローンを借り換えてリフォームローンと合わせて負担を抑えるローン

主な特徴・融資条件

| 融資限度額 | 1億円以内 | 借入要件:年齢 | 20~70歳(80歳までに完済) |

| 最長返済年数 | 最長35年 | 借入要件:収入 | 前年の税込年収が200万以上 |

| 担保 | 必要 | 主な借入先 | 都市銀行、地方銀行、ネット銀行 |

| 適用金利 |

変動型:0.45~0.875% 10年固定:0.79~1.59% |

その他 |

|

| 手数料 | 必要 | ||

| 団体信用生命保険 | あり(8大疾病保証、ガン保証など) |

※団信、金融機関指定保証会社に加入可。※勤務年数に制限あり。※現在の住宅ローン支払いに遅延がないこと。

特徴

- 総返済額が軽減される場合がある

現在の住宅ローンの残債額、借入金利によっては借り換え後の残債額と新規リフォームローンの支払い金額を合算しても総返済額がそれほど増えなかったり、軽減されたりする場合があります。

- 団体信用生命保険付き

三大疾病(がん・心筋梗塞・脳卒中)に加え、病気や怪我によるリスクも加えた7大リスクも保障するなど、オプションで設定可能。特約・付帯サービスが充実し、生命保険の見直しでの負担軽減も期待できます。

注意事項

- さまざまな手続きが必要

住宅ローンを組み直すため、申請書類も改めて用意する必要があります。(源泉徴収票、登記事項証明書、住宅地図コピー等

- リフォームローンより厳しい審査

担保となる建物審査や必要書類の準備のため、比較的審査が厳しく長期になる傾向があります

- 諸費用が発生する

融資手数料・ローン保証料など様々な諸費用が50~70万程度必要なことも。諸費用を金利込にする場合もあります。

※金利情勢により適応実質金利は、ご契約月によって変動する場合がございます。最新の情報は担当者までお問い合わせください

元金後払いタイプ・リバースモゲージ【ご自宅活用ローン】

- マイホームの価値を活用した月々の返済負担が軽いシニア向けローン

リバースモゲージとは・・

自宅売却を前提とした、満60歳以上の方向け住宅ローンです。元金は契約者死亡時に担保物件の売却金額等(※1)で一括返済をしていただくので毎月の返済は利息のみです。元金分を除いた担保物件の売却金額は、相続人に分配されます。(※1:相続人の方の一括返済も可能です)

主な特徴・融資条件

| 融資限度額 | 条件により変動(最高担保評価の55%) | 借入要件:年齢 | 60~80歳 |

| 最長返済年数 | 終身 | 借入要件:収入 | 年金、給与等で安定した収入がある |

| 担保 | 必要 | 主な借入先 | 都市銀行、地方銀行、ネット銀行など住宅金融支援機構 |

| 適用金利 | 1.475~3.475% | その他 |

|

| 手数料 | 必要 | ||

| 団体信用生命保険 | - |

※該当エリア内で単身または夫婦2人暮らし。※推定相続人の同意が必要ない銀行もあります。

特徴

- 自宅に住み続けられる

ご契約者様がもしものとき、同居人様がいる場合は、ご自宅を売却しなくてもよい場合があります。(奥様が連帯債務者の場合)

- 借入条件が比較的緩やか

「満60歳以上で、年金を含む定期的な収入がある」という条件を満たせば原則借入ができます(※2)

※2:借入ができない可能性のある例・金融機関の指定する地域外にお住まいの方。戸建て以外にお住まいの方(一部金融機関を除く)

- 金利分のみの返済で負担が少ない

通常のローンは金利分と元本を毎月返済しますが、ご契約者様がご存命の時は金利分のみの返済となります

注意事項

- 融資限度額は土地・建物の評価額次第

担保となる土地・建物の評価額を元に融資限度額が決まるので融資額が希望する金額を下回る可能性があります。(第一抵当が条件)

- 返済額が変動

不動産価値の下落や金利上昇などにより負担額が上下する可能性があります

- 原則推定相続人の同意が必要

お客様がお亡くなりになった場合に、ご自宅を売却して元本返済するため、相続人様の同意がないと融資を受けられない場合もあります

※金利情勢により適応実質金利は、ご契約月によって変動する場合がございます。最新の情報は担当者までお問い合わせください

ローンシミュレーション

各金融会社様のサイトでリフォームローンのシミュレーションが可能です。ローンをご検討の際にご活用ください。ボタンをクリックすると、外部サイトへ移動します。

・金利情勢によって金利が変わる場合もございます。・審査の結果によってはローン利用のご希望にそえない場合もございます。・団体信用生命保険についてはローンの正式申込時に健康状態について所定の書面により告知をいただきます。・告知の内容により保険会社がご加入をお断りする場合がございますのであらかじめご了承ください。・ここで紹介している内容は2020年1月時点での情報をもとに製作しています。